相続税の計算

教えて!Mr.MIKE

教えて!Mr.MIKE

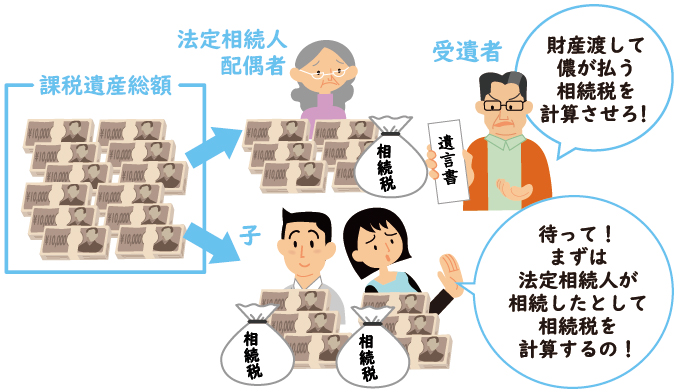

いきなり自分の相続分に対する相続税を計算しません。

法定相続人の法定相続分に基づいて相続税の合計を計算します。

その合計の中の、自分の相続割合の相続税を支払います。

法定相続人の法定相続分に基づいて相続税の合計を計算します。

その合計の中の、自分の相続割合の相続税を支払います。

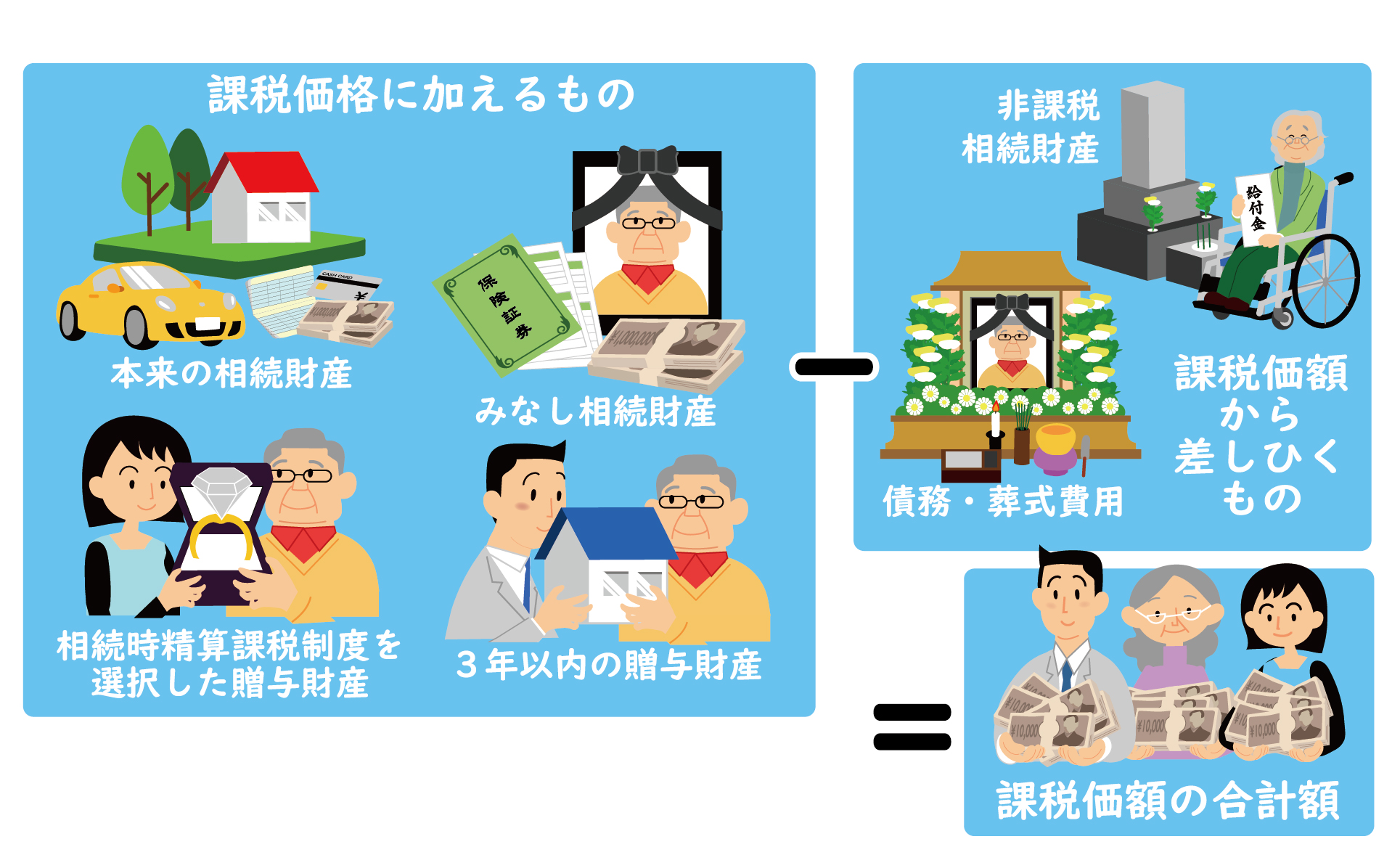

①「課税価格の合計」を求める

| まずは、相続税の課税対象となる相続財産の合計金額を求めましょう。 相続や遺贈によって財産を取得した人のすべての財産について、各人ごとに計算して課税価格を求め、最後に合計します。 |

||

|

||

| POINT ※相続税の土地建物の価格(評価)とは・・相続税の計算をする時に、土地建物は、実際に売却するわけではないので、一定のルールで価格を計算します。 土地の価格(評価)= 路線価 × 奥行価格補正率×面積 路線価のない土地の価格(評価) = 固定資産税評価額 × 一定の倍率(国税局が地域ごとに定める) ※一定の要件を満たす宅地は、小規模宅地の評価減の特例を受けることができます。 建物の価格(評価)= 固定資産税評価額 ※借家の場合、固定資産評価額より借家権割合(30%)減額できます。 |

②「課税遺産総額」を求める

| その次に、基礎控除を差し引きます。 基礎控除とは、無条件で一律に課税価格から差し引きできる金額のことです。 課税対象の金額が安くなると、税金も安くなります。 |

|||||||||

|

|||||||||

|

|||||||||

③「相続税の総額」を求める

| 相続税の合計を求めるには、いきなり、実際にもらった人のもらった分の相続税を計算しません。 まずは、法律に従って法定相続人の法定相続分に対する相続税を計算します。 |

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

|||||||||||||||||||||||||||||

|

④「各相続人の相続税額」を求める

|

||||||||

|

⑤「各相続人の納付税額」を求める

| 以下のような各種税額の加算や控除を行います。

加算 ①相続税額の加算 控除 ①贈与税額控除 |