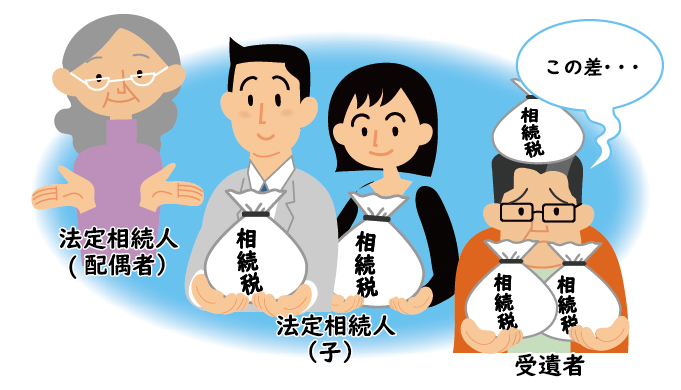

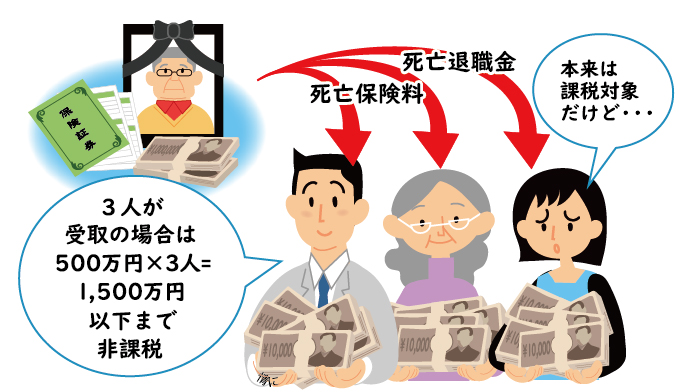

ホーム相続の基礎知識相続税の特例・控除 (3)その他の特例・軽減措置 その他の特例・軽減措置 ①配偶者の税額軽減 配偶者については、「課税価格の合計額」のうち、法定相続分の額 または1億6,000万円のいずれか大きい額まで非課税となります。 ②死亡生命保険金の非課税限度額 死亡保険金のうち、一定額に相当する額(500万円×法定相続人の数)は非課税となります。 ③死亡退職金の非課税限度額 死亡退職金のうち、一定額に相当する額(500万円×法定相続人の数)は非課税となります。 コメントを残す コメントをキャンセル メールアドレスが公開されることはありません。 * が付いている欄は必須項目ですコメント 名前 * メール * サイト

その他の特例・軽減措置 ①配偶者の税額軽減 配偶者については、「課税価格の合計額」のうち、法定相続分の額 または1億6,000万円のいずれか大きい額まで非課税となります。 ②死亡生命保険金の非課税限度額 死亡保険金のうち、一定額に相当する額(500万円×法定相続人の数)は非課税となります。 ③死亡退職金の非課税限度額 死亡退職金のうち、一定額に相当する額(500万円×法定相続人の数)は非課税となります。

コメントを残す