教えて!Mr.MIKE

教えて!Mr.MIKE

特に居住用の宅地の特例は家なき子特例といいます。家なき子特例は被相続人と同居していた家族の生活を守るのが目的。節税のためだけに利用されないよう平成30年に改正がされました。

個人が相続し、事業や居住用で、条件や要件を満たしている宅地は、相続税を計算する時に、評価額が減額されます。これを小規模宅地等の特例と言います。

評価額が減額されれば、それに基づき算出される相続税も減額されます。

減額される宅地の面積の上限(限度面積)や減額割合は下に定める通りです。

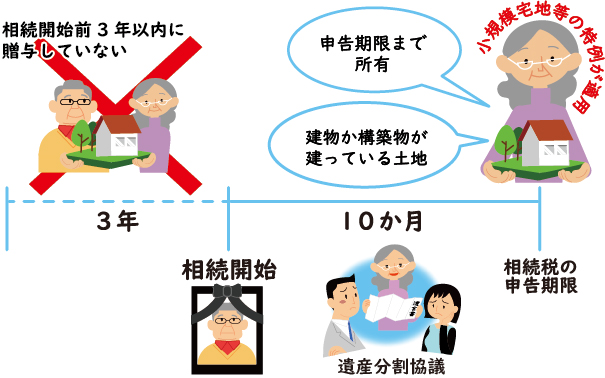

特例を受ける前提条件

|

|

① |

相続した宅地等を相続税の申告期限(亡くなってから10カ月後)まで所有していること。但し、居住用宅地を配偶者が取得した場合は除く。 |

|

|

② |

申告期限までに遺産分割協議が終了していること。 |

|

|

③ |

被相続人等の宅地が建物又は構築物の敷地の用に供されていることが必要。 |

|

|

④ |

相続開始前3年以内に贈与により取得した宅地等や相続時精算課税に係る贈与により取得した宅地等ではないこと。 |

|

適用要件(相続開始日が「平成27年1月1日以後」の場合)

|

| 相続開始の直前における宅地等の利用区分 |

相続した取得者の要件 |

限度面積 |

減額される割合 |

| 事業用 |

貸付事業以外の事業用の宅地等 |

特定事業用宅地等に該当する宅地等 |

①、②のいずれかに該当する場合

①被相続人の事業の用に供されていた場合で、被相続人の事業を引継ぎ、申告期限まで引き続きその事業を営んでいる親族が取得した場合。

②被相続人と生計をーにしていた親族の事業の用に供されていた場合で、取得者が相続開始前から申告期限まで引き続きその事業を営んでいる場合。 |

400㎡ |

80% |

| 貸付事業用の宅地等 |

一定の法人に貸し付けられ、その法人の事業(貸付事業を除く)用の宅地等 |

特定同族会社事業用宅地等に該当する宅地等 |

相続開始直前の被相続人等の持株割合が50%超の法人事業の用に供されていた土地等を、その法人の役員である親族が相続又は遺贈により取得し、申告期限までに引き続きその法人の事業の用に供している場合。 |

400㎡ |

80% |

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 |

貸付事業用宅地等に該当する宅地等 |

①、②のいずれかに該当する場合

平成30年4月1日以前から賃貸されていた宅地を除き相続開始前3年以内に賃貸を開始した宅地は除外(但し、相続開始前3年を超えて事業的規模で貸付事業を行っている場合は除く)

①被相続人の貸付事業の用に供されていた場合で、被相続人の事業を引き継ぎ、相続税の申告期限までに引き続きその貸付事業を営んでいる親族が取得した場合。

②被相続人と生計をーにしていた親族の貸付事業の用に供されていた場合で、取得者が相続開始前から申告期限まで引き続きその貸付事業を営んでいる場合。 |

200㎡ |

50% |

| 被相続人等の貸付事業用の宅地等 |

貸付事業用宅地等に該当する宅地等 |

| 居住用 |

特定居住用宅地等に該当する宅地等 |

①~⑤のいずれかに該当する場合

[被相続人の居住の用に供されていた場合]

①配偶者が取得した場合。

②被相続人と同居していた親族が取得し申告期限まで引き続き居住している場合。

③被相続人に配偶者・同居していた法定相続人がいない場合、次の要件をすべて満たす場合。(通称「家なき子」特例)

ア.相続開始前3年以内に本人・本人の配偶者・本人の三親等内の親族・本人と特別の関係にある法人の所有する家屋に居住したことがない親族が取得した場合。

イ.相続開始時において居住の用に供していた家屋を過去に所有していたことがない親族が取得した場合。

[被相続人と生計をーにする親族の居住の用に供されていた場合]

④配偶者が取得した場合。

⑤被相続人と生計をーにしていた親族が取得し、相続開始前から申告期限まで自己の居住の用に供している場合。 |

330㎡ |

80% |

|

|

コメントを残す