贈与税・相続税の納税が猶予される「事業承継税制の特例」を受けるためには条件があります。条件は以下の通りです。

法人の要件

- 円滑化法の認定を受けた中小企業者であること

- 非上場会社であること

- 収入があり、従業員がいること

- 資産保有型会社又は資産運用型会社に該当しないこと

- 風俗営業会社ではないこと

- 2018年4月1日から2023年3月31日までの間に特例承継計画を都道府県知事に提出すること

先代経営者の主な要件

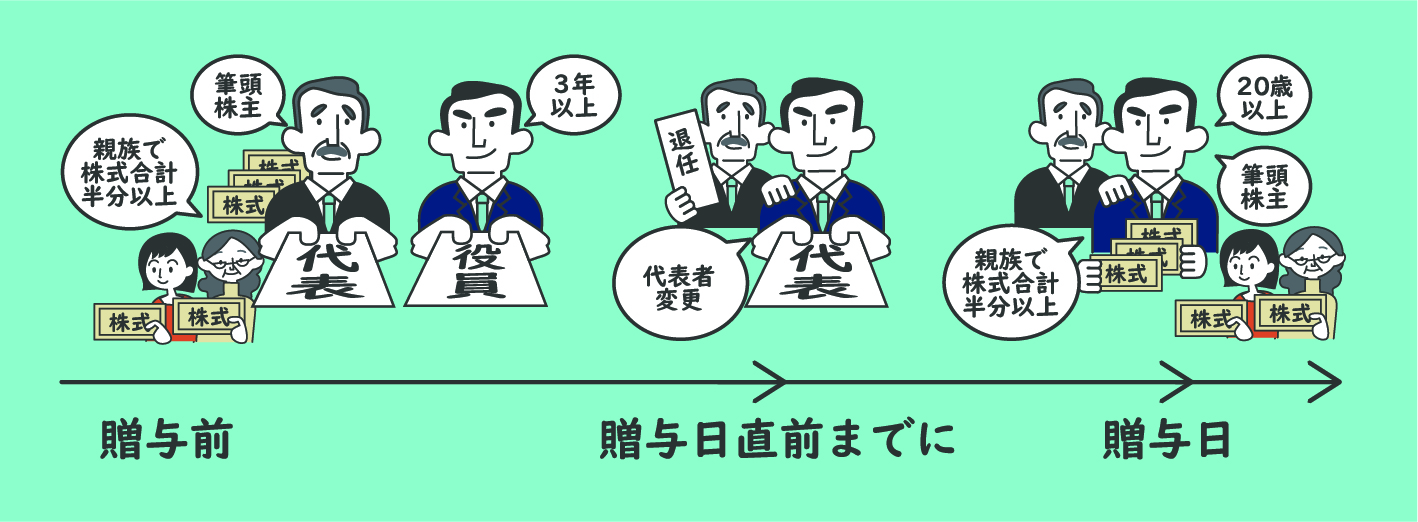

- 会社の代表者であったこと

- 贈与直前もしくは相続開始直前に先代経営者と同族関係者が発行済決議権株式総数の過半数を所有していたこと

- 後継者を除いて、同族内で筆頭株主であったこと

- 贈与の場合、贈与時に会社の代表権を有していないこと

- 後継者が保有している株式と合計で総株主等議決権数の3分の2に達するまで株式等を一括して贈与すること

後継者の主な要件

後継経営者は3名まで(各総議決権の10%以上を有するもの)

贈与の場合

- 贈与日に会社の代表者であること。(代表者は当該者以外にいてもよい)

- 贈与日において20歳以上であること

- 贈与日まで引き続き3年以上にわたり会社の役員等であること

- 後継者と同族関係者が発行済決議権株式総数の過半数を所有することとなること

- 後継者が1人の場合は同族内で筆頭株主となること、後継者が2名又は3名の場合は総議決権の10%以上の議決権数を保有する者の中で上位2名または3名となること

相続の場合

- 会社の代表者であること。(代表者は当該者以外にいてもよい)または、相続開始の日から5か月を経過する日までに代表者となること。

- 相続開始の直前において、会社の役員であること。(先代経営者が60歳未満で死亡した場合を除く)

- 相続開始時に、後継者と同族関係者が発行済決議権株式総数の過半数を所有することとなること。

- 相続開始時に、後継者が1人の場合は同族内で筆頭株主となること、後継者が2名人又は3名の場合は総議決権の10%以上の議決権数を保有する者の中で上位2名または3名となること。

主な事業継続要件

- 納税猶予をうけた株式を5年間継続保有していること

- 後継者が贈与・相続等の後5年間は代表であること

- 会社は5年間、雇用を平均8割以上維持すること

但し8割を下回った場合、理由等を記載した報告書を都道府県に提出すれば納税猶予は継続される